Imparare a risparmiare: come utilizzare il kakebo, il libro dei conti di casa giapponese. L’argomento di oggi direi che può rientrare benissimo tra i buoni propositi del nuovo anno. L’inizio dell’anno infatti porta sempre un po’ la voglia di porsi dei nuovi obiettivi, e il post di oggi nasce proprio con questo intento, quello di darmi e, perché no, darci, a chi mi vuole seguire, un buon proposito del realizzare, quello del risparmio.

Soldi e risparmio sono sempre argomenti un po’ ostici da trattare, e che si tende un po’ a sottostimare, come se tutti noi ci nutrissimo solamente di aria e belle speranze. Ovviamente la realtà, come sappiamo, è un pochino differente, e a prescindere dal nostro reddito, non è sempre facile trovare delle soluzione che ci permettano di risparmiare.

In questo ci può essere d’aiuto il kakebo, un comodo registro il cui nome significa “libro dei conti di casa”, e che ultimamente ha preso sempre più piede in Italia.

Nel post di oggi vediamo come funziona e come riuscire a imparare l’arte del risparmio.

Metto subito le mani avanti: non sono una maga del risparmio, anzi, ogni mese, come penso tutti voi, lotto per far quadrare i conti, cercando di trovare un giusto equilibrio tra vita e sopravvivenza. Però negli anni devo dire che ho accumulato una lunga esperienza, quindi vorrei provare a condividerla con voi che mi seguite 🙂

Il kakebo per me è solo l’ultimo di una serie di espedienti e tentativi vari di tenere sotto controllo le mie finanze, e gestire al meglio il mio bilancio familiare. Addirittura, ho iniziato con il primo file Excel di gestione delle spese durante gli anni universitari, quando ancora vivevo con i miei e cercavo di controllare il flusso di entrate, con i diversi lavori che svolgevo all’epoca, e le uscite (che, ça va sans dire, erano costituite per lo più da libri! Ah, bei vecchi tempi!).

Negli anni ho perfezionato molto i miei schemi Excel, suddivisi da sempre in una colonna per le entrate, tra stipendio e altre collaborazioni, e quella per le uscite, che col tempo si sono modificate (da quelle esclusivamente universitarie, a quelle di affitto, bollette ecc.).

Ultimamente, siccome non riesco più molto a stare dietro ai miei cari file Excel, ho cominciato ad utilizzare anche il kakebo, che di base è un’agenda molto comoda per appuntare le spese, e per me che adoro scrivere a penna, colorare e dedicarmi alla cartoleria, diciamo che riesce a darmi maggiori soddisfazioni 🙂

Cos’è dunque il kakebo? E come usarlo per tenere traccia delle spese?

Kakebo 「家計簿」letteralmente vuole dire “libro dei conti di casa”, nasce più di 100 anni fa da un’idea di Motoko Hani (1873-1957), nata in pieno Rinnovamento Meiji, prima giornalista donna di tutto il Giappone e direttrice della prima rivista femminile fondata da lei, Katei no Tomo, da cui cominciò a promuovere tra le donne il controllo quotidiano dell’economia domestica. Nel 1904 lancia il primo kakebo sul mercato.

Come si struttura il kakebo?

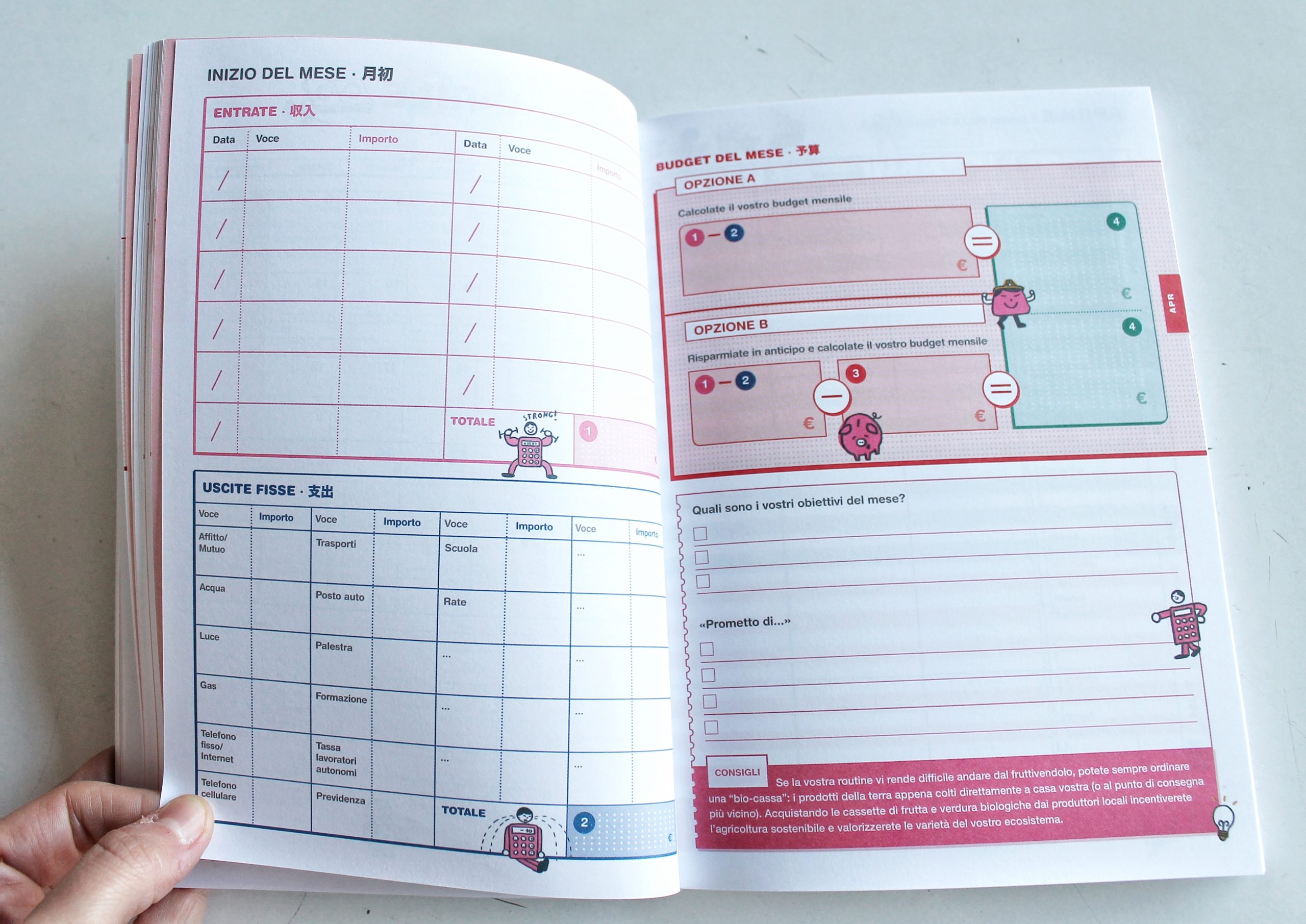

Sono 5 gli step per compilare il kakebo:

- Entrate, che dovrete registrare a inizio mese (da stipendio, altre collaborazioni, mance ecc.)

- Uscite fisse, che dovrete sottrarre alle vostre entrate (tipicamente le spese di affitto o mutuo, bollette, rate)

- Il budget che avete a disposizione, che lo calcolate dalla differenza tra le ENTRATE (1) e le USCITE fisse (2) e di cui disponete per le vostre spese settimanali.

- Il Risparmio auspicato, che potete calcolare togliendo una parte del vostro budget (vi consiglio di farlo all’inizio, a meno che non sappiate gestire davvero bene il vostro budget)

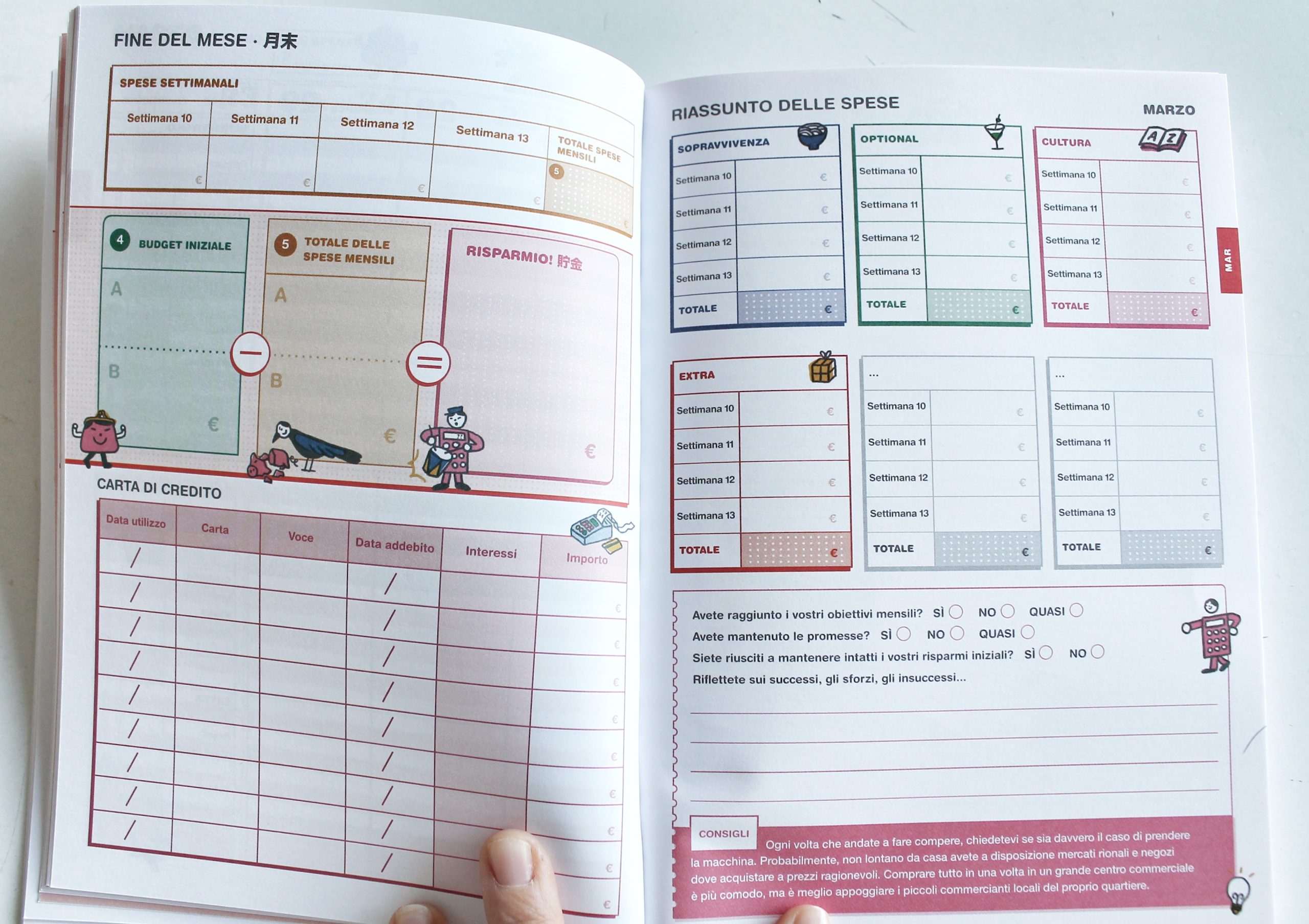

- Le spese settimanali, qui dovrete registrare giorno per giorno le vostre uscite, e sottraendo il totale delle spese al vostro budget, otterrete il bilancio finale.

Dunque, ogni mese si divide in due sezioni:

⇒ la prima da compilare all’inizio del mese, (entrate e uscite fisse, per definire il vostro BUDGET del mese)

⇒ la seconda da compilare giorno per giorno, per calcolare il totale delle spese settimanali.

Le spese si suddividono in: Sopravvivenza (spesa alimentare, trasporti, farmacia, figli, animali), Optional (bar e ristoranti, take away, shopping, cosmetica ecc.), Cultura (cinema, musei, libri, concerti) e Extra (riparazioni in casa, viaggi, regali).

Per ogni settimana del mese, in alto trovate una casellina “portafoglio” con il budget che avete ancora a disposizione, e una tabella in cui sommare le varie spese, molto utile per rendersi conto di dove sono andati a finire i nostri soldi, ed eventualmente aggiustare il tiro. Al vostro budget togliete il totale della settimana appena trascorsa, così da sapere per quelle successive quanti soldi ancora avete a disposizione.

Alla fine del mese potrete quindi tirare le somme: una tabella permette di segnare le spese totali per ogni settimana, definendo così l’ammontare delle spese mensili. Al budget iniziale poi sottraete il totale delle spese, e avrete così (si spera!) il risparmio del mese!

Trovate anche delle comode tabelle, in cui segnare il riassunto delle spese, quindi il totale del mese in sopravvivenza, optional, cultura ed extra. Questo vi permette di avere un piano di come spendete i vostri soldi, ed eventualmente correggere il tiro per i mesi successivi (a gennaio avete esagerato con i take away e bar in pausa pranzo? Per febbraio potreste iniziare a pensare a come organizzare diversamente i vostri pasti per risparmiare!).

Personalmente, mi sono trovata molto bene con il kakebo anche per la gestione di spese relativamente grosse o “impreviste”, permettendomi di definire al meglio l’effettivo budget del mese.

Ad esempio, tendenzialmente preferisco definire il budget togliendo subito quanto vorrei effettivamente risparmiare (50€? 100€? 200€?), cosa a cui cerco di far seguire l’operazione effettiva di togliere i soldi dal conto (per versarli su un libretto di risparmio, o anche il semplice salvadanaio!) però nei mesi in cui ad esempio devo pagare l’assicurazione dell’auto, oppure il mese in cui ho visite mediche o grosse spese di viaggio (vedi lo scorso dicembre), ovviamente so che difficilmente riuscirò a risparmiare, ma calcolo comunque quella spesa sottraendola in anticipo, in modo da potermi gestire il budget REALE che ho a disposizione.

Poco chiaro? Faccio seguire un esempio pratico (con cifre casuali).

Se ho un’entrata di 1200 € e uscite fisse di 400 € (tra affitto/mutuo, bollette ecc.), risulterà che:

1200 – 400 = 800 € di budget “lordo”

A questo budget, se ad esempio decido di mettere da parte 100 €

800 – 100 = 700 € di budget

700 € a questo punto saranno i soldi che posso effettivamente spendere nel corso del mese, tra le spese di sopravvivenza, optional, cultura ecc. Se poi riesco a non spendere tutto il budget, ovviamente meglio perché avrò incrementato il mio risparmio, altrimenti anche se arriviamo a 0, in ogni caso mi sono premunita prima di togliere qualcosa.

Stesso discorso se al posto dei 100 € decido di togliere, che so, 300 € di assicurazione auto.

800-300 = 500 €, che sarà il budget netto per il resto del mese.

Kakebo, quale comprare?

In commercio se ne trovano diversi, io ho usato in passato quello di Giunti, mentre quest’anno sto utilizzando quello di Vallardi. Sono impostati in maniera simile, a livello di organizzazione del mese e della settimana.

La differenza fondamentalmente è che quello di Vallardi è di fatto un’agenda, in cui sono già segnati i giorni di tutto l’anno, mentre il Giunti andava compilato mese per mese, permettendo di iniziare il mese da qualunque giorno della settimana (mentre con Vallardi il mese inizia necessariamente da lunedì), cosa che personalmente preferisco.

Dell’edizione Vallardi mi piace comunque la sua impostazione da agenda, che permette di farsi un piano abbastanza chiaro del mese che sarà, e anche i diversi consigli per risparmiare (anche su arredamento, riscaldamento ecc.).

In definitiva, considero il kakebo un ottimo modo per tenere sotto controllo le spese e imparare a conoscersi meglio, nelle proprie abitudini giornaliere, e possibilmente correggerle.

Un buon modo per gestire le spese, ad esempio, è cercare di avere chiaro da subito quanto andremo a spendere, quindi, ad esempio, prevedere di spendere massimo 200 € per la spesa alimentare del mese, aiutandoci creando un menù settimanale, cercare prevedere le cose di cui abbiamo bisogno per casa o per noi, vestiti, articoli di profumeria ecc., calcolare le possibili spese per uscite, cene fuori, cinema. Ovviamente si tratta di stime, però aiuta a rendersi conto meglio di come spendiamo i nostri soldi.

Il risparmio non è sempre facile da realizzare, ma monitorare le spese, anche se non vi farà diventare ricchi, vi aiuterà senza dubbio a gestirvi meglio.

In alternativa al kakebo, se non amate tenere di conto a penna, vi consiglio anche l’app Toshl Finanze, organizzata con lo stesso criterio.

La mia sfida per questo nuovo anno è essere più costante nel monitorare i miei conti, puntando di risparmiare almeno 100 € al mese (proposito già fallito per gennaio, ma che già avevo messo in preventivo, sapendo bene che per me questo mese è sempre uno dei più difficili a livello economico).

E voi, quale obiettivo vi proponete per quest’anno? Volete unirvi alla sfida del risparmio?